Risk Controlリスクコントール

- 他の物件との差別化や施設の改修あどにより賃料低下リスクに対応

- セキュリティ対策により施設内における事故・事件が招く風評被害に備える

- 入居者間トラブルは、弁護士に賃貸借契約内容を事前に相談

- 入居審査を厳格化し、トラブルの種になる入居者への対応を工夫

Risk Financingリスクファイナンシング

- 加入する火災保険の保険価格設定、補償の範囲、保険期間の十分な確認と検討

- 安心・安全な住環境の提供のために施設所有者管理者賠償責任保険を検討

Risk Control

リスクコントール

損失の発生頻度と大きさを削減する方法

Risk Financing

リスクファイナンシング

保険等、第三者に金銭的な負担(リスク転嫁)または自己負担できるよう積み立てる(リスク保有)ことで損失を補てんする方法

リスクコントロールにより、損失を削減し、リスクファイナンシングの実行でより効果的な対策ができる

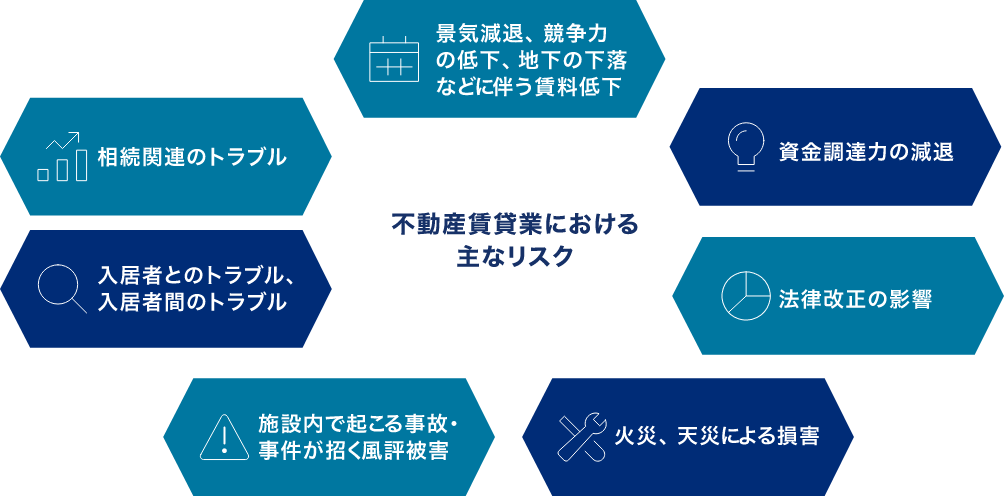

不動産賃貸業の特徴的なリスク

不動産賃貸業の特徴的なリスクとしては、まず賃料の低下が考えられます。賃料低下の原因としては、需要の減少による賃料の値下げ、施設の老朽化・陳腐化による近隣施設との競争力の低下、周辺環境の変化や地価の下落に伴う平均賃料水準の低下等が考えられますが、それ以外の要素として地域の地盤沈下等も考えられます。基本的に金融機関への依存度が高い業態であるため、資金調達力の減退や経営者等の死亡・就業不能は重大なリスクとなります。また、近年において耐震偽装による建築基準法の改正や更新料についての無効判断等があったように、法律改正等も経営に大きな影響を与えます。起こりやすさが低く結果(損失の大きさ)の高いリスクとしては、大きな財物損失をもたらす火災・爆発等や天災(地震・台風等)、施設の欠陥による水漏れや自殺や犯罪等の施設事故(賠償責任等)も風評被害に繋がり、家賃収入を大きく失うことに繋がります。同族経営等が多いため、相続絡みなどで株主代表訴訟等が起きるケースもあるので、注意が必要です。起こりやすさの高いリスクとしては、近年のITやセキュリティへの対策等の消費者ニーズの多様化があり、対応ができなければ競争力を失うことが想定されます。また、家賃の未納や、喧嘩・騒音・反社会的な活動による入居者(入居者間)とのトラブルは風評被害も含め、物件価値の下落や賃料低下などの大きな損失に繋がるため注意が必要です。

不動産賃貸業の具体的なリスク対策

景気減退や地価下落、地域の地盤沈下、消費者ニーズの変化等の「外的要因」に伴う賃料の低下リスクに対応し、競争力を維持するためには、差別化要素の構築やニーズへの対応が重要です。可能な限り施設の老朽化を抑制し、修繕や建替え費用の積み立てを行い、健全な財務基盤を前提とした資金調達力を持つことが重要です。特に立地条件が悪い場合には新しいニーズに対応したIT対応オフィスビルや起業家支援用のスモールオフィス、耐震強化マンション、シルバー向けマンション等の差別化要素を明確に出すことが必要です。入居率の上昇や継続率の向上は、安定的な賃料収入を確保するためにも重要と言えます。起こりやすさの低い火災や地震、施設賠償責任等は保険での対応が中心となりますが、ハード/ソフト両面の安全性や快適性の高さも差別化要素と考えられ、防火壁や火災報知器、耐震構造化や緊急地震速報の設置、給排水システム、空調システム等ヘの投資も重要です。また、施設内での事件・事故による風業被害についてはセキュリティ(機械警備・防犯カメラ等)対策を検討すべきでしょう。入居者や入居者間のトラブルについては、家賃の支払能力や社会的信頼性の確認を通して、リスク要因となる入居者を入れないことが重要です。入居時の賃貸契約内容についても弁護士に予め相談の上、更新時や賃料改定、または災害時や事故時の運用についても事前に確認しておくことが大切です。

不動産賃貸業における保険の活用

不動産賃貸業で最も重要な経営資源は不動産(建物等)であり、その建物等が滅失・破損・汚損するということは、直接的な影響として売上(賃料収入)消滅・減少に繋がります。このような事態を招く可能性のあるリスクの多くは火災・地震(他に水害等の自然災害)などが多く、火災保険や地震保険などは保険手配が可能なリスクと言えますが、昨今の大規模自然災害等により保険会社の引受姿勢に変化が見られるため、地震リスクや水害リスクの引受けをあらかじめ確認する必要があります。また、大規模災害による賃貸借契約の自動(自然)消滅事項がある場合は、建物等の試算保全だけではなく、事故や災害による以後の収入減少という事態にも留意したいところです。保険の活用については、建物への火災保険等を手配する際の保険価格設定(再調達価格/時価)、補償範囲や保険期間、復旧までの期間の必要資金の準備(休業損害に対応する保険)、施設内事故に備えた施設賠償責任保険等を検討選択すべきでしょう。減価償却相当分(支出の伴わない費用)は、修繕や老朽化対策等の将来的な建物への資本的支出の財源とも言えますが、その財源の一部を準備するために、経営者やオーナーが加入する貯蓄性の高い生命保険の活用も検討に値します。借入による資金調達をしているケースが多いため、経営者の死亡等に備えた生命保険等の準備も不可欠でしょう。

懸念するリスクがありましたら、リスク簡易診断(無料・登録不要)をお試しください。

※このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または引受保険会社までお問い合わせください。