Risk Controlリスクコントール

- 競争激化・ニーズの多様化には柔軟な対応とオリジナルメニューの開発、紹介会社の活用などが有効

Risk Financingリスクファイナンシング

- 火災・自然災害に備え、火災保険や地震保険を検討

- 休業中の収入減は休業補償保険を検討

- 葬儀場におけるトラブルに備え、施設所有管理者賠償責任保険の活用が有効

- 必要に応じて請負業者賠償責任保険の付保も検討

- 私物を預かる場合は受託者賠償責任保険を検討

- 食中毒リスクには生産物賠償責任保険を活用した対策を検討

- 使用者賠償責任保険を活用して安心・安全の職場環境を整備

- 労働災害に備え、上乗せ労災保険を検討

Risk Control

リスクコントール

損失の発生頻度と大きさを削減する方法

Risk Financing

リスクファイナンシング

保険等、第三者に金銭的な負担(リスク転嫁)または自己負担できるよう積み立てる(リスク保有)ことで損失を補てんする方法

リスクコントロールにより、損失を削減し、リスクファイナンシングの実行でより効果的な対策ができる

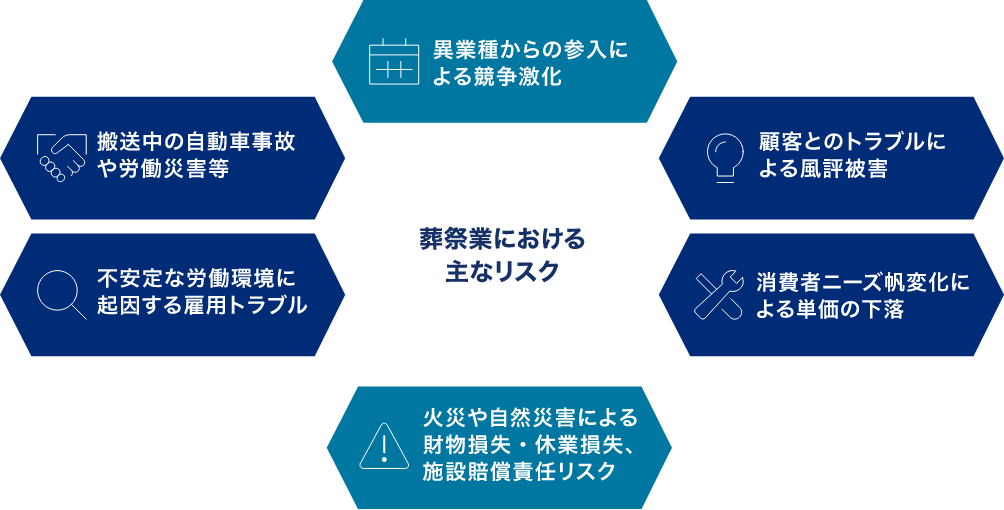

葬儀業の特徴的なリスク

葬儀業は地域密着型のビジネスのため、競合他社の参入(異業種等)による地域レベルでの競争激化や地元に貢献してきた経営者等の死亡、顧客とのトラブルによる風評被害等が非常に大きなダメージに繋がります。そして、異業種からの参入は、単価の下落や営業チャネルの変化(インターネットを用いた情報提供やイベントの開催、会員組織の拡充、サービスのパッケージ化等)をもたらしており、既存の葬儀業者が対応を迫られています。また、消費者ニーズの変化は葬儀の簡素化による単価の下落をもたらし、斎場・ホール・会館等を持つ組織は、施設の老朽化(設備投資)への対応のみならず、火災・爆発等や天災(地震・台風等)によって財物損失や休業損失を被ったり、施設事故(賠償責任等)を発生させるリスクも抱えています。また葬儀業は24時間体制を求められる等、労働環境が不安定であるため、雇用トラブルも起きやすく、葬儀の実務以外にも宗教や法律等の細かい知識が求められるため、人材不足・育成難が大きな問題となっています。またそのような労働環境下において、搬送等の業務が発生するため、自動車事故や労働災害(使用者責任含む)についても警戒する必要があると思われます。コンプライアンス違反としては、葬儀料金等による顧客とのトラブルが風評被害に発展する可能性があるだけでなく、景品表示法違反に繋がるケースもあるため注意が必要です。

葬儀業の具体的なリスク対策

異業種参入や消費者ニーズの多様化に対してはお客様のグリップ強化と顧客ニーズへの柔軟な対応を実施すると共に、オリジナルのメニューやサービスを提供することで競争力を持つことが可能です。最近では「全国一律価格のサービス」を提供する価格比較サイトが出てきており、今後はサイトからの紹介を活用することも、経営効率を高める戦略のひとつとなりますが、それらの活用には、料金体系とサービス内容の明確化を図る必要があるでしょう。また、単価下落に対しては、サービス範囲の拡大による1件当たりの受注単価のアップ、徹底したアウトソーシングによるランニングコストの低下が考えられますが、中小事業者は後者を選択しているケースが多いようです。営業戦略に地域密着を打ち出し、会員制度でコミュニケーションを深めたり、セミナーやカルチャースクール等を開催したり、地域貢献をすることで信頼を集めることも必要でしょう。しかし、前提は、葬儀業者としてのサービスの充実であり、魅力ある葬儀を行うことで品質を高め、価格競争に巻き込まれず、地域密着の強みを活かすことが必要になります。そのため、今後は人材育成が必要不可欠であり、「葬儀ディレクター」等の資格制度を利用し、労働意欲の向上を図ることも大切です。社長や役員の個人的な信用や繋がりではなく、人材育成を通して会社としての信頼を築くことが、末長く地域の信頼を集め、安定経営を実現するために必要不可欠です。

葬儀業における保険の活用

近年の葬儀業においては、会館等の所有が重要な要素であり、祭壇などの備品等を保管している倉庫や斎場・ホール等については火災保険等で万が一の損失に備えると同時に、営業ができなくなった時の備えとして、休業補償を担保する保険などを検討する必要があります。保険料との兼ね合いもありますが、地震拡張担保を付帯することにより、地震被害に備えることも必要でしょう。また葬儀場においては様々な賠償責任リスクが発生します。特に高齢者の参列者が多いことから施設賠償責任保険は必要不可欠であり、リスクの起こりやすさ・結果(損失の大きさ)ともに高いことが想定されます。所有の施設における事故ばかりでなく、お客さまの自宅で祭壇を設置する際にお客さまの家財等を破損してしまったというような業務遂行に伴って発生した損害賠償責任も補償されます。ただし他の会館を借りて式典を行うといった形態の業務に伴って発生した損害賠償責任に関しては、請負業者賠償部分を担保する内容でなければ補償されませんので注意が必要です。それ以外にも遺族・弔問客の私物等を預かる場合には受託者賠償、食事の提供等を行う場合には生産物賠償等のリスクが考えられます。また、24時間体制の業務形態から労災等の発生も考えられるため、労災総合保険や所得補償保険、使用者賠償特約等で労災に対して備えることも大切です。近年の保険にはメンタルヘルスケア等の付帯サービスもあり、従業員の定着にも役立つと考えられます。

懸念するリスクがありましたら、リスク簡易診断(無料・登録不要)をお試しください。

※このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または引受保険会社までお問い合わせください。