- あ

- か

- さ

- た

- な

- は

- ま

- や

- ら

- わ

- A〜Z

- あ

-

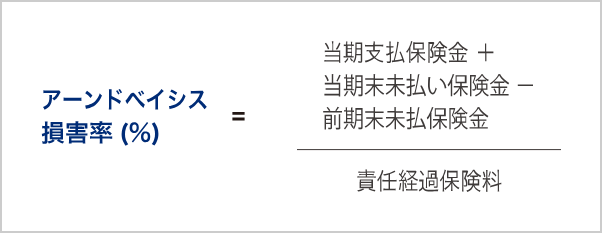

アーンド(インカード)ベイシス損害率

アーンド(インカード)ベイシス損害率/あーんど(いんかーど)べいしすそんがいりつ

アーンド(インカード)ベイシス損害率(incurred to earned basis lossratio)とは、損害保険の保険料算出方法のひとつです。

以下の計算式のとおり、期間中に発生した損害額を既経過保険料で割る事で率がでます。

その他にも算出方法として「リトン(ペイド)ベイシス損害率(writtenbasis lossratio)」があります。

*未払保険金:既に事故は発生しているが未払いの保険金

*責任経過保険料:当期の補償に充てるべき保険料

- い

-

医学的他覚所見

医学的他覚所見/いがくてきたかくしょけん

理学的検査、神経学的検査、臨床検査、画像検査等により認められる異常所見をいいます。

-

一時払い

一時払い/いちじばらい

保険期間の全保険料を初回の払込時点で一括して払い込む方法のことです。

その他にも分割払などの方法があり、契約の際に代理店と契約者との間で決定します。

商品や契約内容によっては一時払い以外では取り扱うことができない商品もあります。 -

逸失利益

逸失利益/いっしつりえき

事故等により、身体に障害を残し、労働能力が減少したために将来発生するであろう収入減のことをいいます。

-

一般勘定

一般勘定/いっぱんかんじょう

一般勘定とは、保険会社が契約者から預かった保険料の運用を行う勘定の分類の一つです。

-

インフラリスク(インフラストラクチャーリスク)

インフラリスク(インフラストラクチャーリスク)

海外において電気、道路、上下水道、交通機関、ネットワークなどの社会インフラ(インフラストラクチャー)のトラブルによって引き起こされる損失リスクのことをいいます。

- う

-

請負業者賠償責任保険

請負業者賠償責任保険/ うけおいぎょうしゃばいしょうせきにんほけん

企業が行う請負作業中に発生した偶然な事故、または請負作業遂行のために所有、使用もしくは管理している施設の欠陥、管理の不備により発生した偶然な事故に起因して、他人にケガを負わせたり他人の財物を壊した結果、法律上の損害賠償責任を負担することによって被る損害を補償する保険です。

-

運行供用者

運行供用者/うんこうきょうようしゃ

自己のために自動車を運転の用に供する者をいいます。

-

運行供用者責任

運行供用者責任/うんこうきょうようしゃせきにん

自己のために自動車を運行の用に供する者は、その運行によって他人の生命または身体を害した場合、これによって生じた損害の賠償責任を負います。

-

運送賠償責任保険

運送賠償責任保険/うんそうばいしょうせきにんほけん

輸送中の貨物に生じた損害により運送業者が荷主に対して損害賠償責任を負担することによって被る損害を補償する保険です。

商品名は、引受保険会社毎に異なります。

- か

-

海外展開リスク

海外展開リスク/かいがいてんかいりすく

日系企業が海外へ進出する際には、日本国内と異なる特有の課題やリスクが存在します。

特に海外現地法人は、日本ではなじみの薄い海外進出企業特有のリスク環境に留意が必要です。 -

海外PL保険

海外PL保険/かいがいぴーえるほけん

製造または販売した製品が原因で、海外で他人にケガを負わせたり、他人の物を壊したりした結果、法律上の損害賠償を負担することによって被る損害を補償する保険です。

-

海外旅行保険

海外旅行保険/かいがいりょこうほけん

海外旅行時のケガや病気、携行品の盗難などの損害を補償する保険です。

-

会社役員賠償責任保険(D&O)

会社役員賠償責任保険(D&O)/かいしゃやくいんばいしょうせきにんほけん

会社役員としての業務の遂行に起因して、損害賠償請求がなされたことによって被る損害を補償する保険です。

-

解除

解除/かいじょ

保険契約者または保険会社の意思により、契約が始めからなかったのと同様の効果を生じさせることをいいます。ただし、多くの保険約款では、始期に溯って消滅させるのではなく、解除時点から将来にむかってのみ効力を生じることとしています。

-

解約

解約/かいやく

保険期間中に、保険契約者の意思により保険契約を取りやめることです。

解約するには契約者と契約を結んだ代理店との間で解約手続きが必要です。

ただし、自賠責保険の場合は、代理店で解約の手続きを行うことはできないため、引受保険会社でのお手続きが必要です。 -

解約返戻金

解約返戻金/かいやくへんれいきん

保険契約を保険期間中に解約した場合に、保険契約者に返戻する保険料のことです。

解約日より後の未経過期間に対して、保険契約者が保険料を保険会社に支払っていた場合に返戻します。

保険の種類や契約方式により、返戻金の有無や金額は異なります。 -

価額協定特約(価額協定保険)

価額協定特約(価額協定保険)/かがくきょうていほけん(かがくきょうていとくやく)

再調達価額(新価)基準で保険金額(ご契約金額)を設定し、保険金額を限度に再調達価額(新価)基準で損害額を実損払いする内容の特約です。

-

価格変動準備金

価格変動準備金/かかくへんどうじゅんびきん

保険会社が所有する株式・債券等の価格変動による損失に備えるため、あらかじめ積み立てる準備金のことです。保険業法により義務づけられています。

-

確定拠出年金

確定拠出年金/かくていきょしゅつねんきん

掛金の金額をあらかじめ定めて、給付額は運用実績次第とする掛金建ての年金制度です。

平成13年10月施行の確定拠出年金法により、わが国でもこの制度が創設されました。

その特長は、個人ごとの口座及び管理資産を設け、加入者が自らの責任において資産の運用を行うことにあります。

確定拠出年金には、大きく2種類あります。

「企業型年金」企業が掛金を拠出し従業員を加入させる

「個人型年金」自営業者や企業年金のない企業の会社員が任意に加入する米国では「401kプラン」と呼ばれる確定拠出年金制度が普及しているため、日本の確定拠出年金を「日本版401k」と呼ぶこともあります。

「確定拠出」の反対の概念は「確定給付」ですが、わが国の従来の企業年金制度(厚生年金基金、適格退職年金)は、給付額をあらかじめ決めて、それに見合う掛金を積み立てるという確定給付の制度でした。 -

火災保険

火災保険/かさいほけん

建物や建物内に収容された什器(じゅうき)・備品、設備や機械等が火災や風水災により損害を被った場合に補償する保険です。

-

過失相殺

過失相殺/かしつそうさい

事故によって生じた損害を当事者間で公平に負担するために、被害者にも過失(責任)がある場合は、加害者が負担する損害賠償額から、被害者の過失(責任)に応じて減額することをいいます。

-

過失割合

過失割合/かしつわりあい

交通事故発生の原因における過失(責任)の割合をいいます。過失(責任)割合によって、当事者間の負担する金額が異なります。

(例)本人7割:相手方3割の過失割合場合、治療費が相手方に10万円かかった場合のそれぞれ負担する金額

⇒相手方は10万円中、過失3割に当たる3万円を負担します。一方、過失7割である本人側は10万円中の7万円を負担します。 -

仮処分命令に基づく仮払金

仮処分命令に基づく仮払金/かりしょぶんめいれいにもとづくかりばらいきん

被害者は、損害賠償責任の額が確定する以前に、治療費や生活費の先払いを求めて、裁判所に仮処分の申請を行う事があります。この場合裁判所はその申請を認めて、仮処分命令により、被保険者(保険の補償を受けられる方)に対して、仮払金としてこれらの費用を被害者に支払うことを命ずることがあります。

この仮処分命令によって支払われるお金のことを、仮処分命令に基づく仮払金といいます。 -

為替リスク

為替リスク/かわせりすく

主に、為替相場の変動によって損害を被るリスクのこと。為替変動リスクと同じ意味で使われることが多いです。

-

環境汚染賠償責任保険

環境汚染賠償責任保険/かんきょうおせんばいしょうせきにんほけん

企業活動における突発性の環境汚染事故のみならず、長期にわたって拡大した汚染に起因する第三者賠償事故や行政の命令等による汚染浄化費用を補償する保険です。

-

カントリーリスク

カントリーリスク/かんとりーりすく

投資の対象国に対して対象国の政治や経済の状況が変わることによって証券、為替市場に混乱が生じた場合、投資した資産の価値が変動することによって発生する損失の可能性のことを指します。

- き

-

企業費用利益保険

企業費用利益保険/きぎょうひようりえきほけん

企業が営業・製造を行っている建物や設備・機械等が火災、爆発、風災等の偶然な事故により損害を被った場合に、営業・製造が休止・阻害されたために生じた喪失利益を補償する保険です。

この商品については、引き受けが可能な保険会社の確認が必要です。 -

企業費用利益保険 (営業継続費用保険)

企業費用利益保険 (営業継続費用保険)/きぎょうひようりえきほけん(えいぎょうけいぞくひようほけん)

企業が営業・製造を行っている建物や設備・機械等が火災、爆発、風災等の偶然な事故により損害を被った場合に、通常の生産・営業活動を継続するために支出する臨時の仮店舗費用、外注費用、緊急輸送費用、罹災した原材料や商品等の緊急仕入費用を補償する保険です。

-

危険差益

危険差益/きけんさえき

保険会社が予定損害率によって見込んだ損害額よりも、実際の損害額が少なかった場合に生じる利益をいいます。

-

記名被保険者(自動車保険)

記名被保険者(自動車保険)/きめいひほけんしゃ(じどうしゃほけん)

ご契約の自動車(契約自動車)を主に使用される方で、保険証券などの記名被保険者欄に記載されている方をいいます。

-

急激かつ偶然な外来の事故による傷害

急激かつ偶然な外来の事故による傷害/きゅうげきかつぐうぜんながいらいのじこによるしょうがい

突発的な予知されない出来事による傷害をいい、疾病は除外されます。

-

共同保険契約

共同保険契約/きょうどうほけんけいやく

リスク分散の観点やその他の事情から、1つの損害保険契約を複数の保険会社が共同で引き受ける契約形態をいいます。

-

業務過誤賠償責任保険(E&O)

業務過誤賠償責任保険(E&O)/ぎょうむかごばいしょうせきにんほけん

職務の遂行上の過失や怠慢によって、顧客等の第三者に経済的な損害を与えた事に起因して法律上の賠償責任を負う事によって生じた損害を補償する保険です。

-

求償

求償/きゅうしょう

第三者の加害行為による事故で保険会社が保険金を支払った場合に、被保険者の第三者に対する損害賠償請求権を保険会社が代位取得し、被保険者に代わって第三者に請求し、保険金を返還してもらうことをいいます。

-

共同不法行為

共同不法行為/きょうどうふほうこうい

複数の加害者が同時に共同して被害者側に対して損害を与えることを「共同不法行為」といいます。

(民法 719条*)この場合、複数の加害者は連帯して被害者に賠償しなければなりません。*民法 719条

数人が共同の不法行為によって他人に損害を加えたときは、各自が連帯してその損害を賠償する責任を負う。共同行為者のうちいずれの者がその損害を加えたかを知ることができないときも、同様とする。 -

協定保険価額

協定保険価額/きょうていほけんかがく

ご契約者または車両保険の被保険者と保険会社がご契約の自動車の価額として保険契約締結時に協定した価額をいい、保険契約締結時におけるご契約の自動車と同一の用途、車種、車名、型式、仕様および初度登録年月または初度検査年月の自動車の市場販売価格相当額により定めます。

- く

-

クーリングオフ

クーリングオフ

保険契約の取り消し請求権のことです。損害保険の場合には、保険期間が1年を超える長期契約について、契約の申込日からその日を含め8日以内であれば契約の取り消しができます。

ただし、保険契約の申込み方法によっては、クーリングオフの対象外となっているものもあります。

- け

-

契約の解除

契約の解除/けいやくのかいじょ

保険契約者または保険会社の意思により、契約が始めからなかったのと同様の効果を生じさせることをいいます。ただし、多くの保険約款では、始期に溯って消滅させるのではなく、解除時点から将来にむかってのみ効力を生じることとしています。

-

契約者貸付

契約者貸付/けいやくしゃかしつけ

積立保険(貯蓄型保険)を契約している期間中、急な出費により一時的に資金が必要になった場合、保険契約を解約することなく解約返戻金の一定範囲内で資金の融資が受けられる制度です。

-

契約者配当金

契約者配当金/けいやくしゃはいとうきん

積立保険(貯蓄型保険)で積立保険料部分の運用利回りが予定利率を超えたときに、満期返戻金とあわせて保険会社から保険契約者に支払われる配当金のことです。

-

契約年齢

契約年齢/けいやくねんれい

ご契約時(保険期間初日)の満年齢をいいます。

-

契約の失効

契約の失効/けいやくのしっこう

すでに有効に成立している契約が将来に向かって効力を失うことをいいます。例えば、保険契約締結後に保険の対象の全部が保険金支払いの対象とならない事故によって滅失した場合などに、契約は失効します。

-

契約者

契約者/けいやくしゃ

保険会社に保険契約の申込みをする人をいいます。契約が成立すれば、保険料の支払義務を負うことになります。

- こ

-

後遺障害

後遺障害/こういしょうがい

治療の効果が医学上期待できない状態であって、被保険者の身体に残された症状が将来においても回復できない機能の重大な障害にいたったもの、または身体の一部の欠損をいいます。

-

構外利益保険

構外利益保険/こうがいりえきほけん

企業に原材料や物品を納入する供給者、または企業から製品等の供給を受ける受入者が占有する建物の罹災により、当該企業が被る営業上の損失を補償する保険です。

-

口座振替払

口座振替払/こうざふりかえばらい

保険料払込方法のひとつで、保険料を銀行口座振替によりお支払いいただく方法です。

-

告知事項

告知事項/こくちじこう

危険に関する重要な事項のうち、保険契約申込書の記載事項とすることによって保険会社が保険契約者又は被保険者へ告知を求めたものをいいます。他の保険契約などに関する事項も含みます。

-

国内PL保険

国内PL保険/こくないぴーえるほけん

製造または販売した製品が原因で、日本国内において他人にケガを負わせたり、他人の物を壊したりした結果、法律上の損害賠償責任を負担することによって被る損害を補償する保険です。

-

ご契約のしおり

ご契約のしおり/ごけいやくのしおり

契約者が保険会社と結ぶ保険契約の内容を定めたものを約款といいますが、約款は契約の範囲や条件などについて正確を期す必要があるために記載事項が多く、内容も詳細にわたり、法律用語が使われていますので、一般の文章よりわかりにくい点があります。そこで、約款のなかで特に契約者にとって大切な部分(保険の特長としくみ、保険金を支払わない場合、特約についてなど)を抜き出し、平易に解説したものをいいます。

-

個人情報取扱事業者保険

個人情報取扱事業者保険/こじんじょうほうとりあつかいじぎょうしゃほけん

個人情報の漏えいまたはそのおそれが発生し、企業が法律上の損害賠償責任を負担することによって被る損害と、謝罪広告掲載費用やお詫び状作成費用等の事故対応のために支出した費用を補償する保険です。

-

雇用慣行賠償責任保険

雇用慣行賠償責任保険/こようかんこうばいしょうせきにんほけん

ハラスメント・不当解雇等の不当行為に起因して、従業員より事業者に対して損害賠償請求がなされたことにより、事業者が負担する法律上の損害賠償責任や訴訟費用等を補償する保険です。

- さ

-

災害リスク

災害リスク/さいがいりすく

自然災害リスクとも呼ばれ、主に大規模な自然災害によって損失を被るリスクのことを指します。

-

再調達価額・時価(額)

再調達価額・時価(額)/さいちょうたつかがく・じか(がく)

再調達価額とは、保険契約の対象である物と同等の物を新たに建築あるいは購入するために必要な金額をいいます。これに対し時価(額)とは、再調達価額から経過年数や使用による消耗分を差し引いた金額をいいます。

-

サイバー攻撃

サイバー攻撃/さいばーこうげき

ネット空間内において生じる攻撃のこと。サイバー攻撃によって空港機能や企業活動に支障が出る事態が発生する可能性もある。サイバーテロと表現される場合もあります。

-

サイバー保険

サイバー保険/さいばーほけん

企業がハッキング等のサイバーセキュリティ被害を被ったことにより発生する、第三者からの損害賠償請求に対して負担する損害賠償金や争訟費用等を補償する保険です。

-

再保険

再保険/さいほけん

保険会社が危険の分散を図るため、自社の引き受けた保険契約上の責任の一部または全部を他の保険会社に転嫁することをいいます。

-

三利源

三利源/さんりげん

保険における主な利益の源泉のことをいい、損害保険の場合、危険差益・利差益・費差益の3つをさします。

- し

-

GLTD(団体長期障害所得補償保険)

GLTD(団体長期障害所得補償保険)/じーえるてぃーでぃー(だんたいちょうきしょうがいしょとくほしょうほけん)

病気やケガにより就業障害となった場合にあらかじめ定められた期間の収入を補償する保険です。

-

自家用8車種

自家用8車種/じかよう8しゃしゅ

以下の用途・車種をいいます。

1.自家用普通乗用車

2.自家用小型乗用車

3.自家用軽四輪乗用車

4.自家用小型貨物車

5.自家用軽四輪貨物車

6.自家用普通貨物車(最大積載量0.5トン以下)

7.自家用普通貨物車(最大積載量0.5トン超2トン以下)

8.特種用途自動車(キャンピング車) -

事業費

事業費/じぎょうひ

保険会社の事業上の経費で、損害保険会計では「保険引受に係る営業費及び一般管理費」と「諸手数料及び集金費」の合計金額をいいます。

-

自己負担額

自己負担額/じこふたんがく

ご契約いただいた保険契約で保険金をお支払いする事故が生じた場合に、お客様が自己負担するものとして設定された金額のことです。

自己負担額を超える損害については、自己負担額を差引いた金額が保険金として支払われます。 -

市場販売価格相当額

市場販売価格相当額/しじょうはんばいかかくそうとうがく

ご契約の自動車と同一車種・車名・型式・仕様・初度登録年月または年式などの自動車を自動車販売店などがお客さまに販売する店頭渡現金販売価格相当額をいいます。税金、保険料、登録などに伴う費用などは市場販売価格には含まれません。ただし消費税は市場販売価格に含まれます。

-

地震保険

地震保険/じしんほけん

地震・噴火またはこれらによる津波を原因とする火災、損壊、埋没、流出によって建物、家財に損害が生じた場合に保険金をお支払いする保険です。地震保険は単独では契約できず、火災保険とセットでのご契約となります。

-

地震保険料控除制度

地震保険料控除制度/じしんほけんりょうこうじょせいど

火災保険に付帯される、居住用家屋または生活用動産(家財)を保険の対象とする地震保険契約について、その支払い保険料に応じた一定の額を契約者の課税所得から控除できる制度をいいます。

*所得税は平成19年分から、個人住民税は平成20年度分からの適用となります。 -

施設所有管理者賠償責任保険

施設所有管理者賠償責任保険/しせつしょゆうかんりしゃばいしょうせきにんほけん

建物の欠陥や、建物における業務遂行に起因する偶然な事故により、他人にケガを負わせたり他人の財物を壊した結果、法律上の損害賠償責任を負担することによって被る損害を補償する保険です。

-

示談

示談/じだん

損害賠償の紛争解決方法の一つ。

被害者と加害者とがお互いに歩み寄り、話し合いで賠償額の合意をすることです。 -

示談代行・示談援助

示談代行・示談援助

示談代行とは、損害保険会社などが被保険者に代わって相手方と直接示談交渉を行うことです。

示談援助とは、直接示談交渉はしませんが、損害保険会社が被保険者に示談交渉に関するアドバイスなどを行うことです。 -

質権設定

質権設定/しちけんせってい

火災保険などで、保険契約の対象とした物件が罹災したときの保険金請求権を被保険者が他人に質入れすることをいいます。

-

失効

失効/しっこう

すでに有効に成立している契約が将来に向かって効力を失うことをいいます。例えば、保険契約締結後に保険の対象の全部が保険金支払いの対象とならない事故によって滅失した場合などに、契約は失効します。

-

自動車

自動車/じどうしゃ

自動車保険における自動車とは、道路運送車両法第2条第2項にいう「自動車」および同条第3項にいう「原動機付自転車」をいいます。

-

自賠責保険(自動車損害賠償責任保険)

自賠責保険(自動車損害賠償責任保険)/じばいせきほけん(じどうしゃそんがいばいしょうせきにんほけん)

自賠責保険は、自動車 、バイク(二輪自動車、原動機付自転車)を運行する場合に、法律(自動車損害賠償保障法)によって加入が義務づけられている保険(強制保険)です。

自動車を運行中に「他人」にけがをさせたり、死亡させたりした場合の対人賠償事故を補償します。 -

借家人賠償責任保険

借家人賠償責任保険/しゃっかにんばいしょうせきにんほけん

借りている戸室が偶然な事故により損壊した場合において、貸主に対して法律上の損害賠償責任を負担することによって被る損害を補償する保険です。

-

車両入替

車両入替/しゃりょういれかえ

新たに自動車を購入した場合や契約自動車を廃車・譲渡・返還した場合などに、保険契約者の申出により、現在ご契約の自動車を新規取得自動車または所有自動車に入れ替えることをいい、一定の条件のもとで、現在のご契約条件を新しい自動車に引き継ぐことができます。

-

集団扱

集団扱/しゅうだんあつかい

保険料払込方法のひとつで、所属する集団を通じて保険料を払い込む方法のことをいいます。集団と会社との間に集団扱契約が締結されている場合に限ります。

-

重度後遺障害

重度後遺障害/じゅうどこういしょうがい

両眼失明、咀しゃくまたは言語の機能の全廃、その他身体の著しい障害により、自分自身のことを自分で行うことができない障害等をいいます。

なお、後遺障害とは、治療をしてもこれ以上改善されることはなく、病気や弊害が半永久的に続く状態のことをいいます。 -

受託者賠償責任保険

受託者賠償責任保険/じゅたくしゃばいしょうせきにんほけん

他人の財物を特定の施設内または一時的に施設外で保管している間に損傷、汚損、紛失または盗難により預け主に対して負担する損害賠償責任を補償する保険です。

-

使用者賠償責任保険

使用者賠償責任保険/しようしゃばいしょうせきにんほけん

従業員が被った労働災害の責任が雇い主である企業にある場合で、政府労災保険等の給付や企業が定める法定外補償規定に基づく支払等を超えて企業が法律上の賠償責任を負担することによって支払う損害賠償金等を補償する保険です。

-

譲渡

譲渡/じょうと

自動車の所有権を第三者に譲り渡すことをいいます。

- 正味収入保険料

-

所有権留保条項付売買契約

所有権留保条項付売買契約/しょゆうけんりゅうほじょうこうつきばいばいけいやく

自動車販売業者などが顧客に自動車を販売する際の売買契約のうち、自動車販売業者、金融業者(ローン会社)などが、販売代金の全額領収までの間、販売された自動車の所有権を顧客に移さず、留保することを契約内容に含んだ自動車の売買契約をいいます。

-

所有者(車両所有者)

所有者(車両所有者)/しょゆうしゃ(しゃりょうしょゆうしゃ)

自動車を所有されている方で、保険証券などの車両所有者欄に記載されている方をいいます。また、車両所有者は、原則として自動車検査証(車検証)などの所有者欄に記載されている方となります。

-

新価

新価/しんか

保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得するのに要する額をいいます。

-

信用保険

信用保険/しんようほけん

・債権者と債務者が締結した契約において、債務者が債務不履行をすることにより、債権者が被る損害を担保します。

・通常、保険契約者・被保険者はともに債権者となります。

・債権者のもつ同種の複数の契約をまとめて保険付保するものであり、1契約ごとの保険付保はできません。

・担保できる債務は売買契約の買主債務等の限定があります。

- せ

-

生計を共にする

生計を共にする/せいけいをともにする

主として記名被保険者の収入により、生活を維持している者(記名被保険者と同一世帯に属する者)をいいます。扶養関係にある場合のほか、経済的一体性、連帯性が存在するような場合もふくまれます。

-

責任開始期

責任開始期/せきにんかいしき

ご契約上の補償を開始する日をいいます。

-

責任準備金

責任準備金/せきにんじゅんびきん

将来生じうる保険金支払いなどの保険契約上の債務に対して、保険会社が積み立てる準備金をいいます。次年度以降に属する保険期間に対する保険料部分を積み立てる「普通責任準備金」、大規模な自然災害などの異常災害に備えて積み立てる「異常危険準備金」、積立保険の満期時に契約者にお返しすべき保険料及びその運用益を積み立てる「払戻積立金」、「契約者配当準備金」などの種類にわけられます。

-

セクハラ

セクハラ/せくはら

セクシャルハラスメントの略であり、特に職場におけるセクハラは業務に関係のない性的な言動によって起きるものであり、性別関係なく全ての労働者、顧客などが対象に含まれます。

-

設備投資リスク

設備投資リスク/せつびとうしりすく

設備投資に関連するリスクとして、過大な設備投資による借入金の負担が増えるリスクが挙げられる

-

全損

全損/ぜんそん

保険の対象が完全に滅失した場合や、修理回収に要する費用が再調達価額または時価額以上となるような場合のことをいいます。

-

前納

前納/ぜんのう

保険期間の中途において年払、半年払、月払、または団体扱・集団扱から一時払に変更する場合等に、残期間の保険料を一時に払い込むことをいいます。

-

専門職業人賠償責任保険

専門職業人賠償責任保険/せんもんしょくぎょうにんばいしょうせきにんほけん

医師、公認会計士、弁護士等専門職業人が業務を遂行することに伴い法律上の損害賠償責任を負うことによって生じる損害を補償する保険です。

- そ

-

総合賠償責任保険(CGL)

総合賠償責任保険(CGL)/そうごうばいしょうせきにんほけん(しーじーえる)

企業の事業活動に関わる賠償リスクを包括的に補償するオーダーメード型保険です。

この商品については、引き受けが可能な保険会社の確認が必要です。 -

総合福祉団体生命保険

総合福祉団体生命保険/そうごふくしだんたいせいめいほけん

弔慰金・死亡退職金規定などの財源確保のために、企業が保険契約者となり役員・従業員などが全員加入する定期保険です。

そうごうふくしだんたいせいめいほけん

-

相互扶助

相互扶助/そうごふじょ

保険のしくみは、本来、相互扶助つまり「助け合い」であり、貯蓄とは異なります。

「自分の払い込んだものに利息が付いて戻る」のは貯蓄です。

それに対して、「自分の払い込んだものが他の多くの人を助けるために使われ、自分が助けられるときには、他の人が払い込んだものが使われる」ことが保険です。

このように保険は、「多くの人の助け合い=相互扶助」で成り立っています。 -

訴訟リスク

訴訟リスク/そしょうりすく

会社が第三者や従業員に対して、何らかの損害を与えた場合に訴訟を提起されることによって、会社に多額の損害賠償金や、弁護士費用等が発生するリスクのことをいいます。

-

ソルベンシー・マージン

ソルベンシー・マージン/そるべんしー・まーじん

保険会社の経営の健全性を示す指標の一つとして、「ソルベンシー・マージン」があります。「ソルベンシー・マージン」とは、大震災や株の暴落など、通常の予測を超えて発生するリスクに対応できる支払余力をどのくらい有しているかを判断するための指標のことをいいます。

-

損害てん補

損害てん補/そんがいてんぽ

保険事故によって生じた損害に対し、保険会社が保険金を被害者にお支払いすることをいいます。

-

損害保険契約者保護機構

損害保険契約者保護機構/そんがいほけんけいやくしゃほごきこう

損害保険契約者保護機構は、損害保険会社が経営破綻した場合に、破綻保険会社の保険契約者を保護し、保険業に対する信頼性を維持することを目的として、保険業法に基づき、平成10年12月に当時の大蔵大臣の認可を受けて設立された法人です。

-

損害保険募集人一般試験

損害保険募集人一般試験/そんがいほけんぼしゅうにんいっぱんしけん

一般社団法人日本損害保険協会が、代理店登録や募集人届出をする方などを対象に実施する試験で、保険募集を行うには本試験に合格する必要があります。

-

損害保険料控除制度

損害保険料控除制度/そんがいほけんりょうこうじょせいど

所得税法上および地方税法上、住宅・家財の火災保険料や傷害保険料などについて、その支払い保険料に応じた一定の額を、契約者の課税所得(個人や法人の利益を対象として課される税金)から控除できる制度をいいます。

※所得税は平成18年分で廃止、個人住民税は平成19年度分をもって廃止となりました。 新たに、地震保険料控除制度が新設されました。 -

損害保険料率算定会

損害保険料率算定会/そんがいほけんりょうりつさんていかい

火災保険・地震保険・傷害保険などについて、公正な保険料率の算出、会員による公正な保険料率の算出に資する業務および金融庁への料率届出などを行う団体です。昭和23年に、「損害保険料率算出団体に関する法律」に基づき設立されました。

-

損害率

損害率/そんがいりつ

収入した保険料に対する支払った保険金の割合をいいます。保険会社の経営分析や保険料率の算出に用いられます。通常は、正味保険金に損害調査費を加えて正味保険料で除した割合を指します。

- た

-

第三分野

第三分野/だいさんぶんや

第一分野・第二分野のいずれにも属さない人のケガ(傷害)や病気(疾病)などに備える保険分野のことです。(第一分野とは終身保険などの生命保険、第二分野とは自動車保険・火災保険などの損害保険をさします。)

-

大数の法則

大数の法則/たいすうのほうそく

少数では不確定なことも、大数でみると一定の法則があることをいいます。損害保険ではこの法則を元に保険料を算出しています。

-

代理店(保険代理店)

代理店(保険代理店)/だいりてん(ほけんだいりてん)

保険会社の委託を受けて、保険会社の代わりに保険契約の締結、保険料の領収などの業務を行う者をいいます。保険業務を専門に行う専業代理店(プロ代理店)と、修理工場などが保険を扱う兼業代理店があります。

-

団体扱

団体扱/だんたいあつかい

保険料払込方法のひとつで、勤務先団体などを経由し給与引去りにより保険料を払い込む方法のことです。所属団体と会社との間に団体扱契約が締結されている場合にのみご利用できます。

-

単独海損

単独海損/たんどくかいそん

海上保険法において全損に対する分損中の1項目で物的損害のうち共同海損でないものをいいます。

共同海損が公平に分担されるのに対して、この損害は被害を受けた被保険者の単独の負担に帰することからこの呼称となりました。

- ち

-

知的財産

知的財産/ちてきざいさん

知的財産とは、排他的権利が認められた無形の創造物*のことで、知的財産権の侵害を理由とする係争に日系企業が巻き込まれるリスクが増加傾向にあります。

*無形の創造物の主な例:発明、音楽、デザイン、営業秘密、プログラム、取扱説明書 等 -

知的財産権訴訟費用保険(費用利益保険)

知的財産権訴訟費用保険(費用利益保険)/ちてきざいさんけんそしょうひようほけん(ひようりえきほけん)

企業の業務遂行に起因して特許権、意匠権、実用新案権、商標権を侵害したこと、またはそのおそれがあることを理由として権利者から訴訟の提起をうけることにより生じた費用を補償する保険です。

-

長期係数

長期係数/ちょうきけいすう

長期契約(2年以上の契約)で保険料一括払の場合に使用する割引係数です。第2年度以降分の前払い保険料に対する金利等を考慮して算出されています。

- つ

-

通知事項

通知事項/つうちじこう

危険*に関する重要な事項のうち、保険契約申込書等の記載事項とすることによって、保険期間中に変更が生じた場合に保険会社が通知を求めたものをいいます。

*危険とは、損害の発生の可能性をいいます。 -

月払

月払/つきはらい

保険料を毎月支払う方法です。

-

積立勘定

積立勘定/つみたてかんじょう

積立保険(貯蓄型保険)において、その積立資産を他の資産と区分して運用するために設けられる勘定のことをいいます。

-

積立保険(貯蓄型保険)

積立保険(貯蓄型保険)/つみたてほけん(ちょちくがたほけん)

ご契約が満期時まで有効に存続し、保険料が全額払い込まれていることを条件として、満期時に一定の満期返戻金が支払われる長期の積立(貯蓄)タイプの保険をいいます。

- て

-

ディスクロージャー資料

ディスクロージャー資料/でぃすくろーじゃーしりょう

保険業法に基づいて作成する保険会社の事業年度ごとの経営状況(業績および資産)を掲載した資料です。本社および営業所等の窓口に備え置いてあり、自由に閲覧することができます。また、各社公式ウェブサイトでも開示しております。

-

テロ保険

テロ保険/てろほけん

海外でテロやクーデターが起きた場合に、従業員やその家族の緊急避難・帰国にかかった交通費や宿泊費、危機管理対策コンサルティング費用を補償する保険です。

商品名は、引き受け保険会社毎に異なります。

- と

-

同居の親族

同居の親族/どうきょのしんぞく

同一家屋に居住する「6親等内の血族」、「配偶者」および「3親等内の姻族」をいいます。

-

倒産リスク

倒産リスク/とうさんりすく

取引先の倒産による売掛金回収不能リスク

-

特約

特約/とくやく

普通保険約款に定められた補償内容等を変更・追加・削除するものです。

一般的に、補償範囲を拡大する場合は保険料が高くなり、縮小する場合は保険料が安くなります。 -

ドライバー保険

ドライバー保険/どらいばーほけん

自動車を所有されていない方がレンタカーやご友人の自動車を運転するときの補償をご提供する保険です。ご契約の自動車(契約自動車)を特定せず、補償の対象となる運転者(被保険者)を特定していただきます。自動車運転免許証(仮運転免許証は除きます。)をお持ちの方であれば、ご契約いただくことができます。

-

取引信用保険

取引信用保険/とりひきしんようほけん

企業間取引における取引先の倒産や不払いによる貸倒リスクを補償する保険です。

とりひきしんようほけん

- ね

-

年払

年払/ねんはらい

保険料を毎年1回支払う方法です。

- の

-

ノンフリート契約者

ノンフリート契約者/のんふりーとけいやくしゃ

自らが所有・使用する自動車の総契約台数が9台以下の保険契約者をノンフリート契約者といいます。(総契約台数が10台以上となる契約者はフリート契約者といいます。)

- は

-

廃車

廃車/はいしゃ

自動車の所有者が抹消登録などの申請を行い、自動車を滅失させることをいいます。

-

配当金

配当金/はいとうきん

積立保険(貯蓄型保険)で積立保険料部分の運用利回りが予定利率を超えたときに、満期返戻金とあわせて保険会社から保険契約者に支払われる配当金のことです。

-

払込期間

払込期間/はらいこみきかん

保険料をお支払いいただく期間のことです。

- 払込方法

-

判決による遅延損害金

判決による遅延損害金/はんけつによるちえんそんがいきん

判決により、被保険者(保険の補償を受けられる方)に損害賠償責任があると認められた場合には、損害賠償責任額のほかに、判決主文に定められた日から支払いの日までの期間につき、利息に相当する遅延損害金の支払いが命じられることがあります。その利息相当分のお金が遅延損害金となります。

-

半年払

半年払/はんねんばらい

保険料を半年ごとに支払う方法です。

-

パワハラ

パワハラ/ぱわはら

パワーハラスメントの略であり、職場内で発生するいじめや嫌がらせのこと。

- ひ

-

PL法(製造物責任法)対策

PL法(製造物責任法)対策/ぴーえるほう(せいぞうぶつせきにんほう)たいさく

PL事故が発生した場合、企業が被る損害を最小限に留めるための対策のことをいいます。

平成7年7月1日から日本版PL法(製造物責任法)が施行され、企業に対するPL責任の追及が厳しくなりました。 -

費差益

費差益/ひさえき

予定事業費率によって見込まれた事業費よりも、実際の事業費が少なくてすんだ場合に生ずる利益のことです。なお、事業費が多くなった場合は「費差損」といいます。

-

被保険者

被保険者/ひほけんしゃ

保険の補償を受ける人、または保険の対象になる人をいいます。保険契約者と同一の人であることもあり、別人であることもあります。

-

被保険利益

被保険利益/ひほけんりえき

ある物に偶然な事故が発生することにより、ある人が損害を被るおそれがある場合に、そのある人とある物との間にある利害関係を被保険利益といいます。損害保険契約は損害に対し保険金を支払うことを目的としますから、その契約が有効に成立するためには、被保険利益の存在が前提となります。

-

比例てん補

比例てん補/ひれいてんぽ

保険金額が保険価額を下回っている一部保険の場合に、保険金額の保険価額に対する合で保険金が支払われることです。

- ふ

-

付加保険料

付加保険料/ふかほけんりょう

保険料*のうち、保険会社の諸経費や代理店手数料など事業費として使われる部分をいいます。

*保険料=純保険料+付加保険料 -

付属品

付属品/ふぞくひん

自動車の付属品とは、自動車に定着(ボルト、ナット、ねじなどで固定されており、工具などを使用しなければ容易に取り外せない状態をいいます。)または装備(自動車の機能を十分に発揮させるために備品として備え付けられている状態をいいます。)されているものをいいます。なお、車室内でのみ使用することを目的としてご契約の自動車に固定されているカーナビゲーションシステム、ETC車載器などは、固定の方法がボルトなど以外であっても付属品として取り扱います

-

フリート契約者

フリート契約者/ふりーとけいやくしゃ

自らが所有・使用し自動車保険を締結している自動車が10台以上となる契約者をいいます。(9台以下となる契約者はノンフリート契約者といいます。)

-

分損

分損/ぶんそん

保険の目的の一部に損害が生じた場合のことで、全損に至らない損害をいいます。

- へ

-

返還

返還/へんかん

1.契約内容の変更など、お返しすべき保険料が生じた場合に保険料を返還することをいいます。

2.1年以上を期間とする貸借契約により有償で借り入れたリースカーについて、リース業者(リース契約に基づき、自動車を有償で貸渡しすることを業としている者をいいます。)に返還することをいいます。 -

変更・異動

変更・異動/へんこう・いどう

保険期間の途中で、申込書に記載した内容について変更が生じたとき、保険契約者の請求により、保険会社が現存契約の契約条件の変更を承認することをいいます。必要に応じて保険料を返還または請求します。

- ほ

-

ブローカー(保険仲立人)

ブローカー(保険仲立人)/ぶろーかー(ほけんなかだちにん)

保険会社から独立し、保険会社からの委託を受けることなく、保険契約者と保険会社との間に立って、保険契約の締結の仲立(媒介)を行う者をいいます。保険会社から独立した存在である点で、代理店とは異なります。

-

保険価額

保険価額/ほけんかがく

保険をつけた物の評価(評価額)をいいます。

-

保険期間

保険期間/ほけんきかん

保険会社が保険契約により補償の責任を負う期間のことです。この期間内に発生した損害について保険会社の補償を受けることができます。

-

保険業法

保険業法/ほけんぎょうほう

保険会社は、大勢の契約者から保険料を集め、その共有の準備財産を管理、運用していますので、国民経済や生活に及ぼす影響も大きくなっています。そこで国は、保険事業が健全に運営されることにより、保険契約者等を保護するために「保険業法」を定めています。保険業に携わる者(保険会社)が守らなければならない基本的な法律です。

-

保険金

保険金/ほけんきん

被保険者が約款で定めた事故によって損害が生じた場合に、保険会社がお支払いするお金をいいます

-

保険金受取人

保険金受取人/ほけんきんうけとりにん

ご契約に基づき、支払われる保険金を受け取る権利を持つ方のことをいいます。

-

保険金額

保険金額/ほけんきんがく

保険契約において設定する契約金額のことをいいます。保険事故が発生した場合に、保険会社が支払う保険金の限度額となります。その金額は、保険契約者と保険会社との契約によって定められます。

-

保険契約者

保険契約者/ほけんけいやくしゃ

保険会社に保険契約の申込みをする人をいいます。契約が成立すれば、保険料の支払義務を負うことになります。

-

保険契約者の変更

保険契約者の変更/ほけんけいやくしゃのへんこう

ご契約者は、被保険者と保険会社の同意を得て、契約者を変更することができます。契約者を変更しますと、保険契約上の権利義務(受取人を変更する権利、保険料を支払う義務など)はすべて新契約者に引き継がれます。

-

保険契約準備金

保険契約準備金/ほけんけいやくじゅんびきん

保険契約に基づく保険金支払いなどの責任を果たすため、決算期末に積み立てる準備金で、支払備金および責任準備金などがあります。

-

保険事故

保険事故/ほけんじこ

保険契約により定められた、保険金の支払い対象となる事故のこと。

-

保険証券

保険証券/ほけんしょうけん

ご契約の保険金額や保険期間などの契約内容を具体的に記載・証明した文書です。通常、ご契約成立後に保険会社から郵送されてきます。

-

保険代位

保険代位/ほけんだいい

第三者の行為によって保険の目的に損害を生じ保険会社が、保険金を支払ったとき、保険会社は、その支払った保険金の額を限度として、かつ被保険者の権利を害さない範囲内で、被保険者がその損害につき第三者に対して有する権利が保険会社に移転することを言います。

-

保険年度

保険年度/ほけんねんど

保険期間開始日から起算して、満1か年を第1保険年度といい、以下順次第2保険年度、第3保険年度、……となります。

-

保険引受利益

保険引受利益/ほけんひきうけりえき

損害保険の引受によって得られる利益をいいます。「保険引受収益」から「保険引受費用」と「保険引受に係る営業費及び一般管理費」を引いて、「その他収支」を足して算出されます。

-

保険法

保険法/ほけんほう

保険(共済を含む)にかかる契約の成立、効力、履行および終了など保険契約を規律する基本的な規定を定めています。平成22年4月1日から施行されています。

-

保険約款

保険約款/ほけんやっかん

保険契約の内容を定めたもので、保険契約者の保険料支払や告知・通知の義務、また保険会社が保険金を支払う場合の条件や支払額などについて記載されています。

保険約款には、同一種類の保険契約のすべてに共通な契約内容を定めた普通保険約款と、普通保険約款の規定内容を補充・変更する特約とがあります。 - 保険料

- 保険料控除証明書

-

保険料のクレジットカードによるお支払い制度

保険料のクレジットカードによるお支払い制度/ほけんりょうのくれじっとかーどによるおしはらいせいど

ご契約者のご希望によりクレジットカードによってお支払いいただくことができる制度です。

(ご契約によってはクレジットカードでのお支払いができない場合もあります。) -

保険料の分割払い

保険料の分割払い/ほけんりょうのぶんかつばらい

ご契約者のニーズにあわせて、保険料を何回かに分けて払い込む方法(例えば毎月払い込む方法など)のことです。

-

保険料払込の免除

保険料払込の免除/ほけんりょうはらいこみのめんじょ

保険会社が定める一定の要件に合致した場合に、保険料の払込が免除される制度をいいます。

-

保険料払込猶予期間

保険料払込猶予期間/ほけんりょうはらいこみゆうよきかん

口座振替の分割払契約等において、保険料をお支払いただく日に保険料のお支払ができなくても、保険契約を有効に継続できるように設けられている一定期間の猶予のことをいいます。

-

保険料率

保険料率/ほけんりょうりつ

保険金額に対する保険料の割合。保険会社によって補償内容は異なるため、保険料率は各社によって異なります。料率は基準保険金額に対する契約者の支払う費用を表わし、任意の契約保険金額に対する総費用を表わす保険料とは異なります。

-

ポリティカルリスク

ポリティカルリスク/ぽりてぃかるりすく

海外企業との取り引きや、出資、投資を行った際、現地の政治的理由により、債務不履行や日本への送金停止などで生じる損害のこと

- ま

-

満期

満期/まんき

保険契約が契約で定められた保険期間を終了する日のことです。

-

満期返戻金

満期返戻金/まんきへんれいきん

積立保険(貯蓄型保険)の保険期間が満了し、保険料全額の払込みが完了している場合に保険会社がお支払いするお金をいい、その金額は契約時にあらかじめ定められています。

-

満了

満了/まんりょう

契約が期限にともない終了すること。

- み

-

未婚

未婚/みこん

これまでに婚姻歴がないことをいいます。

- む

-

無効

無効

ご契約のすべての効力がご契約締結時から生じなかったものとして取り扱うことをいいます。

- め

-

明記物件

明記物件/めいきぶっけん

貴金属、宝玉および宝石ならびに書画、骨董、彫刻物、その他の美術品で、1個または1組の価額が30万円を超えるものや稿本や設計書など。家財を保険の対象とした火災保険において、お申し込み時にご申告いただかなければ補償されません。

-

名義変更

名義変更/めいぎへんこう

ご契約者は、被保険者と保険会社の同意を得て、契約者を変更することができます。契約者を変更しますと、保険契約上の権利義務(受取人を変更する権利、保険料を支払う義務など)はすべて新契約者に引き継がれます。

-

免責

免責/めんせき

保険金が支払われない場合のことをいいます。保険会社は保険事故が発生した場合には、保険契約に基づいて保険金支払いの義務を負いますが、特定の事柄が生じたとき、(例えば、戦争その他の変乱によって生じた事故、保険契約者等が自ら招いた事故、地震、噴火、津波等による事故などによる損害)は例外としてその義務を免れることが保険約款上規定されている場合があります。

-

免責金額

免責金額/めんせききんがく

ご契約いただいた保険契約で保険金をお支払いする事故が生じた場合に、お客さまが自己負担するものとして設定された金額のことです。免責金額を超える損害については、免責金額を差引いた金額が保険金として支払われます。

(例)免責金額を5万円に設定していて、交通事故で自動車の修理代が30万円だった場合に、5万円が自己負担となり、残りの25万円が保険会社から支払われます。

- も

-

元受保険

元受保険/もとうけほけん

再保険に対する用語で、ある保険契約について再保険契約がなされているとき、再保険契約に対してそのある保険契約を元受保険といいます。また、保険会社が個々契約者と契約する保険のすべてを指す場合があります。

- や

-

約款

約款/やっかん

保険契約者が保険会社と結ぶ保険契約の内容を定めたもので、保険契約者の保険料支払いや通知義務、また保険会社が保険金をお支払いする場合の条件やお支払い額などについて定めています。

損害保険の保険約款には、同一種類の保険契約のすべてに共通な契約内容を定めた普通保険約款と、個々の契約において普通保険約款の規定内容を変更・補充する特約とがあります。

- よ

-

用途・車種

用途・車種/ようと・しゃしゅ

用途とは、自家用または営業用(事業用)の自動車の使用形態の区分をいいます。

車種とは、普通乗用車、小型乗用車、小型貨物車などの自動車の車種の区分をいいます。

なお、用途・車種の区分は、原則として登録番号標または車両番号標の分類番号および塗色に保険会社よるものとなります。

(注)自動車検査証などの記載内容と同一であるとはかぎりません。 -

予定事業費率

予定事業費率/よていじぎょうひりつ

新契約の募集、保険料の集金、契約の保全等、保険事業の運営上必要とする経費を予定して保険料の中に組み込んでいます。この割合を予定事業費率といいます。

-

予定利率

予定利率/よていりりつ

保険会社が一定の運用収益を資産運用によってあらかじめ見込んだ上で行う保険料の割引率のことをいいます。

会社は積み立てられた保険料を契約者にとって有利になるように運用します。

そのため、保険料は運用によって得られる収益を予定して、あらかじめ一定の利率で割り引かれています。 -

401K(確定拠出年金)

401K(確定拠出年金)/よんまるいちけー(かくていきょしゅつねんきん)

国の税制優遇のもとに、自身で拠出した掛け金を自ら商品を選んで運用し、原則60歳以降になったときに給付を受ける年金制度です。

- り

-

リコール保険(生産物回収費用保険)

リコール保険(生産物回収費用保険)/りこーるほけん(せいさんぶつかいしゅうひようほけん)

製品の欠陥に起因して、他人にケガを負わせたり他人の物を壊したりする、もしくは可能性が高い事が合理的に判断されることを理由として、リコールの実施を公表したうえで、市場もしくは使用者から回収する際に要した各種費用を補償する保険です。

-

利差益

利差益/りさえき

予定利率によって見込まれた運用収入よりも、実際の運用収入が多い場合に生ずる利益をいいます。

-

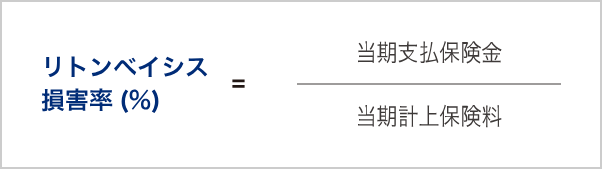

リトン(ペイド)ベイシス損害率

リトン(ペイド)ベイシス損害率/りとん(ぺいど)べいしすそんがいりつ

*計上保険料:1会計年度に計上した保険料

保険用語がありません

- A〜Z

-

Accidental Death Benefit

Accidental Death Benefit

不慮の事故によって死亡した場合に補償される保険のことをいいます。

-

Actual Cash Value

Actual Cash Value

損害を被った財物の再調達価格から、経過年数に応じた償却や評価額落ちになった分の額を差し引いた時価額を基準とした保険金が支払われる保険条件のことをいいます。

-

Adjustable Rate

Adjustable Rate

変動金利のことをいいます

-

Agent

Agent

保険の募集人、代理店、保険の営業職員、エージェントのことをいいます。

保険会社の委託を受けて、保険会社の代わりに保険契約の締結、保険料の領収などの業務を行う者をいいます。保険業務を専門に行う専業代理店(プロ代理店)と、修理工場などが保険を扱う兼業代理店があります。 -

Aggregate Limit

Aggregate Limit

保険契約中に支払われる総合計金額を上限とする限度額設定のことをいいます。

-

Annuity

Annuity

個人年金のことであり、特定の期間に保険金の給付を受けることができる契約のことをいいます。

-

Approved or Not Disapproved for Surplus Lines

Approved or Not Disapproved for Surplus Lines

アプルーブド オア ノット ディスアプルーブド フォア サープラス ラインズ

企業の保有している保険金額に対する超過額に対して、カバーする場合、非認可保険会社からの購入を余儀なくされた場合、承認するか否かを判断すること

-

Assets

Assets

資産・財産のことをいいます。

-

Automobile Liability Insurance

Automobile Liability Insurance

自動車賠償責任保険のことであり、対人賠償と対物賠償があります。

-

Benefit Period

Benefit Period

保険金(年金)給付期間のことをいいます。

-

Broad Form Property Damage Endorsement

Broad Form Property Damage Endorsement

普通約款で免責とされる「被保険者の管理下財物、及び被保険者の仕事の対象物に対する物的損害への損害賠償責任」を復活させ補償するために付帯する特約のことをいいます。

-

Broker

Broker

保険ブローカーとは、顧客の指名を受けて、その顧客に対してリスクを分析し最適な保険契約のを締結を媒介するための保険仲立人のことをいいます。

-

Broker-Agent

Broker-Agent

保険ブローカーと保険代理店の違いのことをいいます。

具体的には保険代理店は保険会社からの募集委託を受けて(1つの保険会社から委託を受けている専属保険代理店と複数の保険会社から委託を受けている乗合保険代理店がある)保険の募集を行います。 -

Capital

Capital

資本のことであり、保険業界では保険会社の利益余剰金のことをいいます。

-

Captive Agent

Captive Agent

キャプティブ エージェント

1つの保険会社から委託を受けて保険を販売する代理店のこと

-

Casualty Insurance

Casualty Insurance

主に新種保険と呼ばれるもので、一般的には財産保険と海上保険を除く全ての保険を指すことが多いです。

-

CCC(Care, Custody or Control)coverage

CCC(Care, Custody or Control)coverage

CCC=管理下にある財物のことであり、一般的な賠償責任保険で補償の対象外となる「被保険者が所有、管理している財物に損害が発生した場合に生じる損害賠償」を補償の対象に含める条件(特約)のことをいいます。

-

Claim

Claim

保険金を請求することをいいます。

-

Coinsurance

Coinsurance

2つの意味があります。

1 複数の保険会社が同一の保険契約のリスクを割合に応じて引受ける保険契約(=共同保険)

2 被保険者と保険会社が割合に応じてリスクを引き受ける保険契約(=縮小てん補、または自己負担割合) -

Collision Insurance

Collision Insurance

自身の過失で自動車事故を起こした時に、自動車の修理にかかる費用に対して支払われる保険のことをいいます。

-

Combined Ratio After Policyholder Dividends

Combined Ratio After Policyholder Dividends

コンバインドレシオと読みます。引き受けた保険料の総額に対して、保険会社が支払った保険の金額や経費の割合のことをいいます。契約者に保険金を支払った後の割合なので、保険会社が利益を上げているかどうかわかるようになっています。

-

Commercial General Liability

Commercial General Liability

企業活動における様々な損害賠償リスクを包括的に補償する企業総合賠償のことであり、第三者の身体または財物に与えた損害に起因する損害賠償責任と争訟費用が補償されます。CGLと略されることもあります。

-

Commercial Lines

Commercial Lines

法人向け保険商品全般のことをいいます。

主に法人向け自動車保険、財産保険、賠償責任保険、労災保険などが挙げられます。 -

Commission

Commission

保険代理店が契約手続きを行ったことで保険会社より受け取る募集手数料をいいます。

-

Comprehensive Insurance

Comprehensive Insurance

コンプレヘンシブ インシュランス

総合(包括)保険のことであり、複数の保険を組み合わせた保険のこと

-

Concurrent Periods

Concurrent Periods

保険の重複期間のことをいいます。例えば、労災保険加入労働者が怪我をして、6か月の保険金支払いが発生するとします。労働者が保険金需給中の4か月目に再び違う怪我をした場合、残りの2か月間は保険の重複期間となります。

-

Copayment

Copayment

医療費に対して自身で支払う自己負担金額のことをいいます。

-

Coverage

Coverage

保険契約による補償条件(=リスクに対するカバー)のことをいいます。

-

Coverage Area

Coverage Area

補償範囲のことをいいます。

-

Crime Insurance

Crime Insurance

クライム インシュランス

総合犯罪保険のことであり、企業の従業員が自己の職権を利用して窃盗、横領、強盗、詐欺などの背任行為を行ったことによって企業が損害を受けた場合や、第三者による窃盗、詐欺などの行為によって損害を被った場合に支払われる保険のこと

-

Cyber Liability

Cyber Liability

サイバーセキュリティに起因する損害賠償責任のことであり、サイバー攻撃などによって第三者へ損失を与えた場合に企業が被る損害賠償責任のことをいいます。サイバー保険では、損害賠償責任に加え、復旧にかかる費用等が補償されるものが多く見られます。

-

Death Benefit

Death Benefit

死亡保険金のことであり、保険加入者が死亡した場合に受取人に支払われる保険金のことでをいいます。

-

Deductible

Deductible

免責金額や自己負担金額を指すことが多いです。他の保険の条件が同じであれば、「Deductible=免責金額」が高ければ高いほど保険料は低くなる傾向にあります。

-

Direct Writer

Direct Writer

ダイレクト ライター

保険会社が一般人に対して直接保険商品を販売することである。最近はインターネットや窓口販売での直接取引が増えてきている

- Earned Premium

-

Elimination Period

Elimination Period

エリミネーション ピリオド

免責期間のことであり、保険始期から補償が始まるまでの期間

-

Employer’s Liability

Employer’s Liability

使用者賠償責任のことであり、「EL」と略されることもあります。使用者(=雇用者)が労働災害によって従業員に対して損害を与えた場合に負う責任のことです。

-

Exclusion(s)

Exclusion(s)

免責条項のことであり、保険金を支払うことができない条件が書かれた項目をいいます。

-

Exposure

Exposure

損害を被る可能性や危険に晒されていること、その状態、あるいは大きさのことをいいます。

-

Fire-legal Liability

Fire-legal Liability

借家賠償責任とは、家主(大家さん)に対する賠償責任のことをいいます。

入居者がなんらかの事故などによって建物に損害を与えた場合、家主に対して賠償の義務が生じます。 -

Floater

Floater

フローター

包括動産保険のことであり、高額な所有物に対してカバーされる保険のこと

-

Grace Period

Grace Period

保険契約では保険金が支払われない猶予期間を指すことが多く、待期期間と表現される場合もあります。

-

Indemnity

Indemnity

損害や損失に対する補償やてん補、またはそれらがなされることをいいます。

-

Inflation Protection

Inflation Protection

保険の補償額が将来、価格がインフレーションを起こした場合に、その上昇率に応じて上方修正されることをいいます。

-

Insurable Interest

Insurable Interest

インシュレイブル インタレスト

被保険利益のことであり、実際の損害額以上は支払わないということ

-

Insurance Adjuster

Insurance Adjuster

損害調査の担当者という意味です。発生した損害の調査、評価、損害金額の査定によって柔軟かつ円滑に保険金の請求手続きを行うために雇用された人のことをいいます。

-

Loss Control

Loss Control

企業の損害の発生を予防・低減することであり、想定されるリスクをコントロールすることをいいます。

-

Medical Loss Ratio

Medical Loss Ratio

医療保険の損失率のことであり、医療保険を提供する保険会社の利益率という意味で用いられることもあります。

-

Mortgage Insurance Policy

Mortgage Insurance Policy

モーゲージ保険証券のことであり、モーゲージ保険とは、保険の契約者が死亡、失業をした場合に住宅ローンの返済金を補償するものです。

-

Named Perils

Named Perils

保険証券に記載のあるリスクのみ(盗難、火災、浸水など)を担保することをいいます。

-

National Association of Insurance Commissioners (NAIC)

National Association of Insurance Commissioners (NAIC)

全米保険監督官協会のことを指します。

-

Noncancellable

Noncancellable

ノンキャンセレイブル

保険料の増減がなく、契約時の保険料が変わらないこと

-

Nonstandard Auto (High Risk Auto or Substandard Auto)

Nonstandard Auto (High Risk Auto or Substandard Auto)

ノンスタンダード オート (ハイリスク オート オア サブスタンダード オート)

個人の自動車保険は大きくスタンダード保険とノンスタンダード保険に分けられ、通常から優良ドライバーが加入する保険をスタンダード保険、過去に事故を複数起こした運転者や若年運転者が加入する保険のことをノンスタンダード保険という。それらを分ける明確な基準や定義はなく、各保険会社によって異なる

-

Occurrence

Occurrence

オカーレンス

保険の契約期間中に発生した事故のこと

-

Occurrence Base

Occurrence Base

事故発生ベースのことであり、事故発生時点での請求によって保険金の支払いをするものです。請求時期が保険証券の保険期間終了後であっても保険金の支払いを行います。実際の事故があってから実際の損害賠償が起きるまでに時間を要するPL事故などに対して利用されることが多いです。

-

Occurrence Form

Occurrence Form

事故発生ベース(Occurrence Base)を保険金支払いの条件とした契約方式であり、事故発生ベースで締結された保険契約、その適用約款などを総じてOccurrence Form(オカーレント・フォーム)と呼ぶことが多いです。

-

Other Income/Expenses

Other Income/Expenses

その他収益/経費のことをいいます。

-

Out-of-Pocket Limit

Out-of-Pocket Limit

医療保険における年間の自己負担額の上限のことをいいます。Out-of-Pocket Limitに自己負担額が満たない場合には保険は適応されません。

-

Own Occupation

Own Occupation

保険加入者の本業である仕事ができなくなった場合に適応される保険のことをいいます。

保険が適応されている期間に本業以外のアルバイトなどで収入を得ることができます。 -

Peril

Peril

危険という意味であり、盗難、火災、浸水などの損害リスクのことをいいます。

-

Personal Injury Protection

Personal Injury Protection

人身傷害補償のことであり、保険加入者の自動車のドライバーや、同乗者に対して治療費を補償する保険のことをいいます。

-

Personal Lines

Personal Lines

個人向け損害保険のことをいいます。

-

Point-of-Service Plan

Point-of-Service Plan

健康保険の一種であり、POSと略されます。患者がネットワーク内の医療機関を自由に選択することができ、人頭払い方式によって定額の保険金が支払われます。

-

Policy

Policy

保険証券のことであり、保険の契約内容が記載されています。

-

Pre-Existing Condition

Pre-Existing Condition

保険申請時の申請者の健康状態(持病、過去にかかったことのある病気など)のことをいいいます。

-

Preferred Auto

Preferred Auto

優良運転者用自動車保険のことをいいます。

-

Preferred Provider Organization

Preferred Provider Organization

保険会社が病院などの医療機関と契約して形成したネットワークのことで、PPOと略されます。保険の加入者がこのネットワーク内の医療機関を利用すると割引が適応されます。医療機関は、保険会社から割引分の金額を保険金として受け取ることができます。

- Premium

- Premium Balances

-

Product Liability

Product Liability

製造物責任のことで、PLと略されます。企業が提供する商品やサービス、設計や取扱説明書等に何らかの欠陥があり、それが原因となって消費者等に物理的、または健康的損失を与えた企業が負う責任のことをいいます。

-

Professional Liability

Professional Liability

専門職業人賠償責任のことで、弁護士や公認会計士、医師などの専門的な職業資格を保有する人を対象とする損害賠償責任のことをいいます。

-

Qualifying Event

Qualifying Event

クオリファイング イベント

節目のライフイベントによって生じる費用に対して補償する保険のこと。例えば、子供が生まれた直後に子供が病気にかかり、医療費が発生した場合などに適応される

-

Reinsurance

Reinsurance

再保険のことであり、元受けの保険会社のリスク分散対策として、保険契約上の一部(場合によっては全額)を再保険会社へ転嫁させることをいいます。

-

Renewal

Renewal

保険契約を満期更改させることをいいます。

-

Replacement Cost

Replacement Cost

再調達費用のことであり、建物が損壊した場合の修理費用のことをいいます。

-

Risk Class

Risk Class

リスクの分類のことをいいます。

-

Risk Management

Risk Management

リスクマネジメントのことであり、企業や個人に内在する様々なリスクを分析・評価し、想定されるリスクを最小限に抑えることをいいます。

-

Standard Auto

Standard Auto

スタンダード オート

個人自動車保険の種類であり、事故を起こす確率が低いと想定される優良ドライバー向け自動車保険のこと

-

State of Domicile

State of Domicile

保険会社が所在している州を指します。

-

Stop Loss

Stop Loss

ある一定の金額を超える高額な損害が発生した場合に補償される保険の仕組を指すことが多いです。

-

Subrogation

Subrogation

代位求償のことであり、多くは損害賠償請求権が被害者から保険会社に移転することが多いです。

この場合、保険会社が代位取得する請求権は、保険会社が支払った保険金の金額を上限とします。 -

Surplus

Surplus

超過額再保険のことであり、一定の損害額に達するまでは元受保険会社がリスクを補償し、一定の損害額を超過した場合に、超過分を再保険会社が負担する仕組みのことをいいます。

-

Tenant’s Lease Liability

Tenant’s Lease Liability

テナントリース賠償責任のことであり、企業などが賃貸物件に損害を与えた場合に生じる損害に対して負う責任のことをいいます。

-

Tort

Tort

不法行為のことであり、身体的・物的損害をもたらす違法な行為のことをいいます。

-

Total Loss

Total Loss

全損のことであり、物理的に修繕が不能と判断される場合や、立証が難しく、全損と見込まれるものをいいます。

-

Excess Liability

Excess Liability

企業包括賠償責任のことであり、既存の保険のみでは賄いきれなかった超過分の保険金を補てん填するものです。超過損害賠償責任ともいいます。

-

Umbrella Policy

Umbrella Policy

アンブレラ保険のことであり、他の賠償責任保険の上乗せ保険のことをいいます。傘の様に他の保険をカバーしていることから、この名称になっています。

-

Underwriter

Underwriter

アンダーライターとは、保険引受人全般を指すことが多いです。

-

Underwriting

Underwriting

アンダーライティングとは、保険会社が保険契約の引受けを判断する際に行うリスクの査定と評価全般のことをいいます。

- Unearned Premiums

-

Usual, Customary and Reasonable Fees

Usual, Customary and Reasonable Fees

医療保険について、その地域における一般的な医療費用のことであり、保険会社が正当な医療報酬を計算するために使用します。

-

Waiting Period

Waiting Period

保険契約が成立した後、実際に保険による補償が適応されるまでの期間のことをいいます。

- Waiver of Premium

-

Workers’ Compensation and Employer’s Liability

Workers’ Compensation and Employer’s Liability

労働者災害補償と使用者賠償責任のことをいいます。従業員が負傷した場合の医療費や就業不能期間の賃金の一部を補償します。使用者賠償責任については「Employer’s Liability」を参照してください。