Risk Controlリスクコントール

- 待遇面の改善ややりがいの創出による優秀な人材の確保

Risk Financingリスクファイナンシング

- 揮発性の高い薬剤などを扱うため火災保険の付保は必要

- 保険契約上のリース品の取扱を確認

- 休業中の収入減は休業補償保険を検討

- 施術ミスや薬品の誤使用、施設の不備などに起因する賠償責任リスクは、施設賠償責任保険で対応

- 使用者賠償責任保険を活用して安心・安全の職場環境を整備

- 労働災害に備え、上乗せ労災保険を検討

- 経営者の健康問題に備え生命保険の購入を検討

Risk Control

リスクコントール

損失の発生頻度と大きさを削減する方法

Risk Financing

リスクファイナンシング

保険等、第三者に金銭的な負担(リスク転嫁)または自己負担できるよう積み立てる(リスク保有)ことで損失を補てんする方法

リスクコントロールにより、損失を削減し、リスクファイナンシングの実行でより効果的な対策ができる

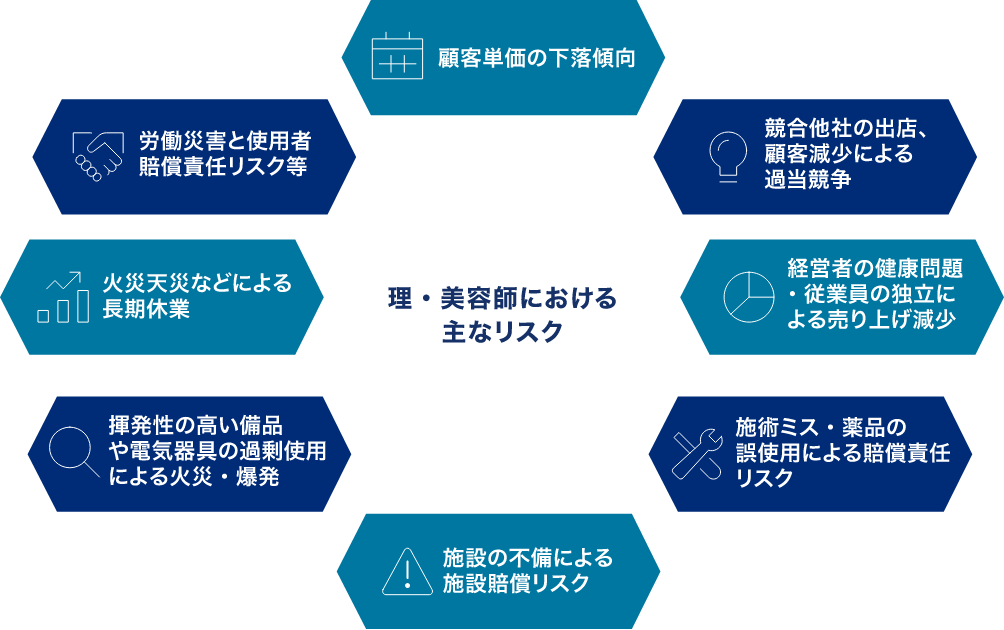

理・美容業の特徴的なリスク

理・美容業は、施術者の腕、接客サービスが店の売上を左右する。顧客が理・美容師個人に付いていることが多く、独立されると売り上げが減少する。店舗や設備を常に近代的イメージに保ち、衛生面が万全であることが売り上げに影響を与える。立地条件にあった料金体系と十分な固定客の保持を必要とするといった特徴があります。最近では家計の出費を抑える傾向や競合の価格破壊から顧客単価が下落(来店周期の長期化)しており、顧客ニーズも多様化しています。また、競合他社の出店や顧客の減少等より過当競争に陥っているため、料金体系や出店場所等の戦略の失敗リスクも考えられます。相対的に労働条件が良くない傾向から従業員の定着率の低下や雇用トラブルに繋がることも多く、出張サービスのニーズの高まりから自動車事故やそれに伴う労働災害(使用者責任含む)に繋がる可能性もあります。また、施設内での施設事故(賠償責任等)や薬品の誤使用・施術ミスなどによる賠償責任の発生や顧客とのトラブル、ヘアスプレー、マニュキア、ヘアトニックなど揮発性の高い備品や電気器具の過剰使用による火災・爆発や天災(地震・台風等)による長期休業等も考えられます。経営者や従業員の力量に依存している場合も多いため、経営者等の死亡・就業不能や従業員の独立も経営に大きな影響を与えます。

理・美容業の具体的なリスク対策

理髪に対する一世帯当たりの支出が減少し続けている状況の中で、いかに他店との差別化を図り、口コミやWebなどのマーケティング等を活用し、戦略的に固定客をつかみ続けるかが大きなテーマとなります。大手チェーンや低価格店が出店する中で生き残るためには新しい技術の習得、常に最新の流行を抑えた情報収集力と共に情報発信力も欠かせない要素となります。また衛生的で洗練された店舗作りも他店との差別化の一つとなっていきます。チェーン店では統一感のある店内レイアウト、洗練されたデザインに仕上げているため、チェーン店以外の店舗ではそれを上回る独自性のあるデザインや行き届いた清潔感を出す必要があるでしょう。元来、労働集約型の産業であるため、従業員の日々の行動管理に注意することで労災等のリスクを抑えることも大切です。業界の歴史として徒弟制度的な要素が少なからず存在し、個人の持つ人間性と技術に顧客が付くため、従業員の独立は大きな売上減少をもたらします。また、技術を一定程度習得して辞めてしまう等、慢性的な人手不足が業界全体の問題であるため、優秀な人材の確保と繋ぎ止めが発展の大きな鍵となってきます。よって金銭的な待遇だけでなく、やり甲斐等の継続的な創出は経営者にとって重要なリスク対策であると言えます。また経営者自身が施術にあたっている場合は、労務管理、財務管理などの経営実務ができていないケースも多く、注意が必要です。

理・美容業における保険の活用

特徴的なリスクに対する保険活用は次の通りです。1)賠償責任リスク:施術ミスによるケガ、使用した薬剤による頭皮や顔、首筋のかぶれに対する賠償責任や店内での転倒、店内の装飾品の落下などでケガをした場合の賠償責任は、施設賠償保険でカバーしますが、会社によっては理・美容業の引き受けを規制している場合があるので注意が必要です。2)財産・利益保全リスク:店内には比較的揮発性の高い薬剤があるため、タバコや電気機材などのスパークから火災に繋がることが考えられます。対象となる物件は什器備品、商品・製品、建物等となりますが、リース物件がある場合には、リースに保険が含まれているか確認する必要があるでしょう。これらは基本的に火災保険でカバーできますが、近年は各社で専用のパッケージ商品が発売されています。また、火災等による休業中の営業利益や人件費などの固定費については休業補償を担保する保険で対応する必要があるでしょう。3)従業員関連リスク:通勤途上の事故、就業中のケガは労災総合保険や業務災害総合保険等でカバーする必要があり、残業時間が多く休日も少ない業種特性から、使用者賠償保険等の活用も有効だと言えます。4)経営・危機管理リスク:経営者の万一の事態に対する備えとして、運転資金や借入金返済等の財源確保、資産形成による財務力強化等のための経営者生命保険や、就業不能リスクに備えた(長期)所得補償保険等の活用も重要です。

懸念するリスクがありましたら、リスク簡易診断(無料・登録不要)をお試しください。

※このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または引受保険会社までお問い合わせください。