Risk Controlリスクコントール

- 新たなサービスや付加価値の提供を通して顧客満足度の向上に繋げて差別化

- 営業チャンネルの多様化、宿泊スタイルの変化に応じた設備投資が有効

Risk Financingリスクファイナンシング

- 火災・自然災害に備え、火災保険や地震保険を検討

- 保険料が高額になる場合は、補償範囲の限定を検討

- 休業中の収入減は休業補償保険を検討

- 施設所有管理者賠償リスク、食中毒のリスクには、企業総合賠償責任保険(CGL)などのセット商品の検討によってコスタダウンにつなげることを検討

- 日観連、全旅連などに加入している場合は、団体割引が適用される団体保険の活用を検討

Risk Control

リスクコントール

損失の発生頻度と大きさを削減する方法

Risk Financing

リスクファイナンシング

保険等、第三者に金銭的な負担(リスク転嫁)または自己負担できるよう積み立てる(リスク保有)ことで損失を補てんする方法

リスクコントロールにより、損失を削減し、リスクファイナンシングの実行でより効果的な対策ができる

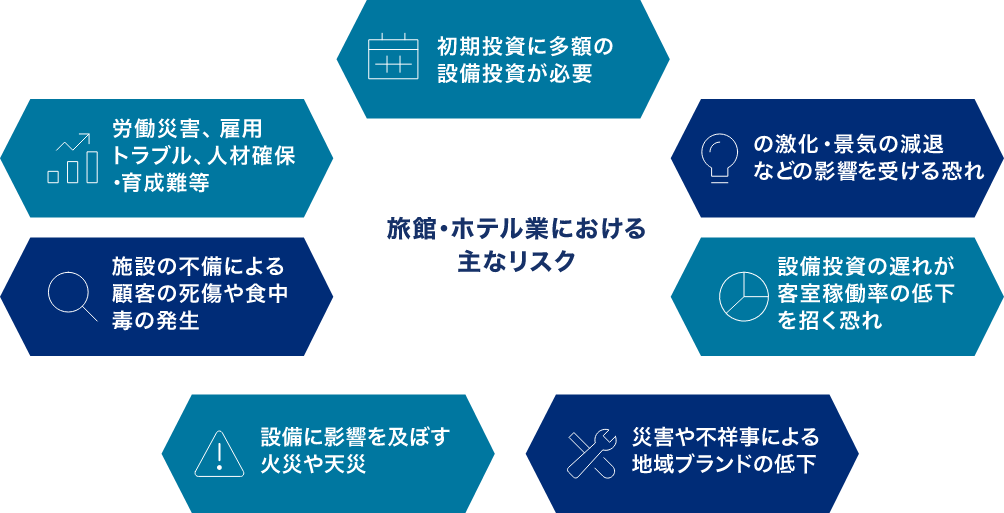

旅館・ホテル業の特徴的なリスク

業界的な特徴として、景気低迷により新設住宅着工件数の大きく影響を受け、法律改正(税制含む)や地価・金利上昇等は不動産価格の高騰や金利負担の増加として建設業者に大きな影響をもたらし、貸旅館やホテルが提供する価値は、㋑立地㋺宿泊施設を含む諸施設㋩料理・飲料㋥人的サービスですが、旅館・ホテル業は設備や施設自体が価値の形成に影響を及ぼす装置産業であり、初期の多額の設備投資を客室・飲食・サービス収入等により、長期間にわたって投資を回収していくビジネスです。サービス継続のためには、その間の単価の下落や景気の減退、季節の繁閑の影響に対し、設備を天災(地震・台風等)や火災・爆発等から保全すると共に、営業チャネルの変化、ニーズの多様化・高度化への対応として施設の老朽化・陳腐化へのメンテナンス投資が必要となります。それらの対応を怠ると、品質低下を招き、近隣への競合他社の参入の場合に新規客や固定客を奪われることになります。また、大きな災害やコンプライアンス違反の発生によって地域ブランドが下落した場合には、地域ぐるみの再建が必要となりますし、設備崩壊を伴う災害が発生した場合には復旧に多大な時間とコストを要するケースもあるため、収入減少も含めた対応が必要です。その他大きな影響を与える突発的な事故としては、送迎をバス等で行っている場合は自動車事故の危険がありますし、施設事故(賠償責任等)や食中毒の発生、経営者等の死亡・就業不能や労働災害(使用者責任含む)の発生等も考えられます。影響度は小さいですが、顧客とのトラブルや雇用トラブルについても注意が必要です。

旅館・ホテル業の具体的なリスク対策

業界の特性から、一旦赤字になると必要な設備投資が遅れ、品質低下が顧客満足度と客室稼働率の低下という悪循環をもたらします。まずは多額の設備投資を回収するために、安定的な顧客を呼び込む仕組みが戦略として重要と言えます。景気の減退や競合他社の参入・価格競争等に対しては、顧客ニーズへの柔軟な対応、独自性や特殊性、オリジナルメニューやきめ細やかなサービスで競争力を維持し、営業チャネルの多様化(宿泊客との接点)に対しては、インターネット等で情報を積極的に提供することが必要となります。同時に経営資源の老朽化や陳腐化を回避するには、消費者や宿泊スタイルの変化に応じた更なる設備投資を行うことに加えて、火災や地震・台風等の災害から守ることも重要となります。今後、宿泊施設への規制強化も予想されることから、保険依存型ではなく、耐震補強や水害・停電対策、衛生面の刷新等の設備メンテナンスの計画的実施の他に、災害対策(教育研修・避難訓練・備品確保)及び緊急地震速報等の設置等も検討すべきと言えます。観光地等においては、地域の魅力を高めることも重要であり、地域が一体となって景観の整備や観光スポット及びイベントの開発等を行うことが必要です。人口減少という難題を抱える国内ホテル・旅館にとって、今後の観光産業を支える有望なマーケットとして、定年後の団塊世代層や3世代需要・外国人観光客の取り込み、海外展開等がテーマと言えます。

旅館・ホテル業における保険の活用

旅館・ホテル業においても起こりやすさは低いが損失が大きいリスクに対する帆円の有効活用がポイントと言え、自社の財務状況から必要な補償を確認することが大切です。適切な補償の手配を行うことで保険料コストを抑え、保険ではカバーが難しいリスクへと配分するコストを捻出または確保することが肝要です。まず、火災、天災等に備える保険に関しては、補償範囲や立地条件、防火対策・避難訓練等のリスク軽減策が割引要素となり、1事故の支払限度額や自己負担額を設定しリスクを保有することで保険料を抑えることが可能となります。また、必要に応じて水災や地震、破損・汚損等にも対応できる保険の選択や、営業休止状態に陥った場合の、収益だけではなく借入金等の返済財源に備える保険としても休業損害や事業継続に対応する保険を併せて検討することも重要と言えます。借入金がある場合は経営者の死亡リスク等に備えて必要補償額を算出し、生命保険を活用することも重要です。施設賠償責任や食中毒等の発生に備える保険に関しては、施設賠償保険・生産物賠償保険等の個別の契約ではなく、パッケージ型保険としてまとめることでコストダウンの可能性があり、必要に応じて受託物や自動車管理に関する賠償保険も検討する必要があるでしょう。日観連や全旅連等の団体に加入している場合は、団体保険を活用することによって安く保険を調達できる可能性もあります。

懸念するリスクがありましたら、リスク簡易診断(無料・登録不要)をお試しください。

※このご案内は概要を説明したものです。詳しい内容につきましては、取扱代理店または引受保険会社までお問い合わせください。